入院や手術をして医療費が高額になった場合でも、日本の健康保険制度には「高額療養費制度」という世界最強の制度が存在します。

大変素晴らしい制度ではありますが、外来や入院、また調剤薬局など様々な医療の提供を受けた場合、どのような計算がなされるのか、複雑でわかりづらい印象があります。

実は、同月内で窓口負担金が21,000円以上であれば、外来も入院も、また調剤薬局や歯科の支払いさえも合算することができます。

この記事では、10年以上医療事務員として外来や入院の医療費の請求業務に携わり、多くの患者さんにアドバイスをしてきて筆者が、高額療費制度における入院と外来の合算のルールについてわかりやすく説明していきます。

この記事をお読みいただくことで、高額療養費制度についてずいぶん詳しくなりますので、ぜひ最後までお読みください。

なお、本記事は69歳以下の方のケースを対象とした内容となっております。

69歳以下と70歳以上で条件が多少異なりますので、70歳以上の方のケースは以下の記事をご参照ください。

目次

1.高額療養費制度の基本

高額療養費制度の基本に関しては以下の記事にまとめていますので、そちらからお読みいただくとよりスムーズに理解を進めることができます。

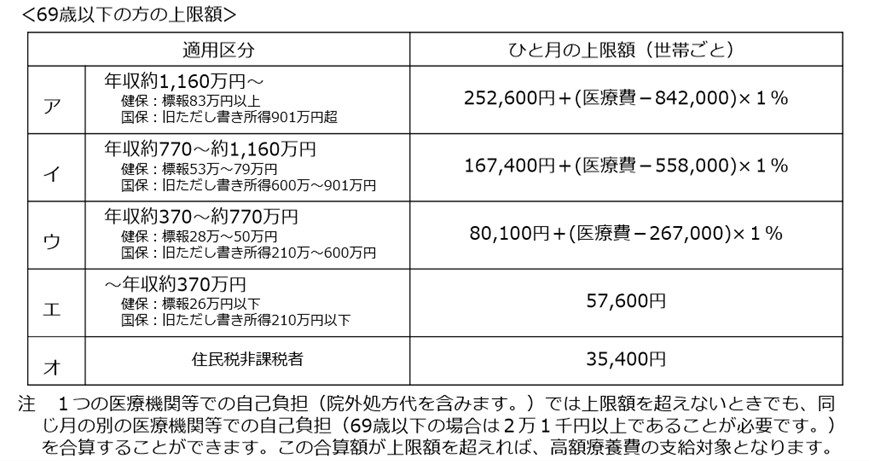

また、70歳未満の所得区分と自己負担限度額表も併せて提示しておきます。

2.高額療養費制度の前提

2-1.自己負担限度額

本記事でたびたび「自己負担限度額」という言葉が出てきますが、これは表の中の以下の値を指します。

- ア:252,600円

- イ:167,400円

- ウ:80,100円

- エ:57,600円

- オ:35,400円

ただ厳密に言えば、ア・イ・ウは総医療費など計算式に当てはめた結果を「自己負担限度額」と呼ぶのですが、さほど支障ないためエ・オと足並み揃えるべく「自己負担限度額」として統一します。

高額療養費制度の大前提として、医療機関や調剤薬局、歯科などの窓口負担金の合計額がこれらの自己負担限度額を超えることで初めて高額療養費として差額が支給されます。

窓口負担金の合計額が、ご自身のそれぞれの所得区分に該当する自己負担限度額に達しないのであれば、高額療養費制度の手続きは不要です。

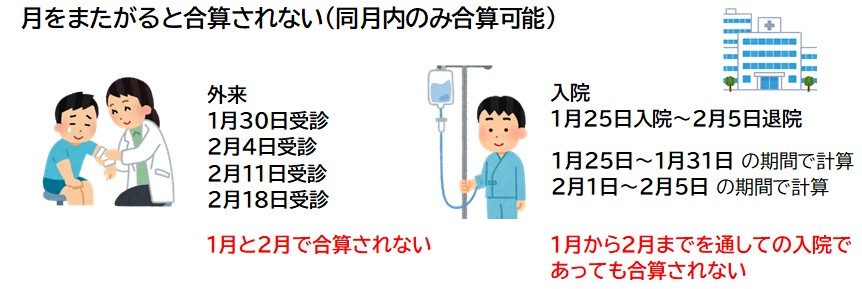

2-2.同月内の診療であること

高額療養費制度は同月内の診療であることが絶対です。

月単位での計算となりますので、たとえば、入院・外来問わず1月と2月の診療の窓口負担金を合算することはできませんし、たとえ同じ入院(例:1月25日に入院し、2月5日に退院)であったとしても、月をまたぐと合算することはできません。

3.入院と外来で合算できる条件

入院と外来の窓口負担金を合算できる条件は、それぞれ21,000円以上であることです。

入院と外来でそれぞれ21,000円以上の窓口負担金が発生し、かつそれらの合計が自己負担限度額を超えていることで、その差額が高額療養費として支給されるのです。

逆に言えば、仮に窓口負担金が20,900円であった場合は、たったの100円の違いですが合算することができないのです。

3-1.入院・外来の合算例

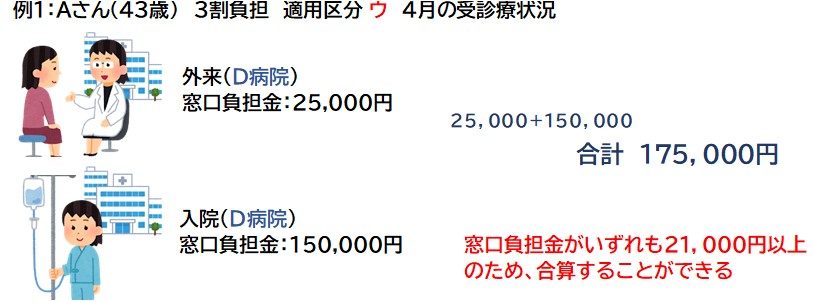

たとえば、以下の例1をご覧ください。

Aさんは4月にD病院の入院と外来を受診し、それぞれで窓口負担金が21,000円を超えましたので、合算できます。

また入院と外来は同じ医療機関でなくても大丈夫です。

以下の例2のように、Aさんは5月にD病院の入院と外来に加え、E病院の外来も受診しましたが、いずれも窓口負担金が21,000円を超えているため、合算することができます。

例1.2では、合算対象の窓口負担金の合計が175,000円および165,000円となり、適用区分「ウ」の自己負担限度額である80,100円を越えているため、高額療養費の支給対象となります。

3-1-1.計算例

例1

- 外来(D病院):窓口負担(3割)25,000円→医療費(10割) 83,330円

- 入院(D病院):窓口負担(3割)150,000円→医療費(10割) 500,000円

83,330円+500,000円=583,330円 これを適用区分「ウ」の計算式にあてはめます。

80,100円+(583,330円-267,000円)×1%=83,260円

この83,260円がこの月(例1では4月)の自己負担額です。

例2

- 外来(D病院):窓口負担(3割)22,000円→医療費(10割) 73,330円

- 入院(D病院):窓口負担(3割)120,000円→医療費(10割)400,000円

- 外来(E病院):窓口負担(3割)23,000円→医療費(10割) 76,670円

73,330円+400,000円+76,670円=550,000円 これを適用区分「ウ」の計算式にあてはめます。

80,100円+(550,000円-267,000円)×1%=82,930円

この82,930円がこの月(例2では5月)の自己負担額です。

3-2.歯科クリニックも合算できる

以下の例3のように歯科での窓口負担金も、21,000円以上であれば合算することができます。

※インプラントなど保険適用外の治療は合算対象にはなりません。

例3では、合算対象の窓口負担金の合計が115,000円となり、適用区分「ウ」の自己負担限度額である80,100円を越えているため、高額療養費の支給対象となります。

3-2-1.計算例

- 外来(E病院):窓口負担(3割)23,000円→医療費(10割) 76,670円

- 入院(D病院):窓口負担(3割)70,000円→医療費(10割)233,340円

- 歯科クリニック:窓口負担(3割)22,000円→医療費(10割)73,340円

76,670円+233,340円+73,340円=383,350円 これを適用区分「ウ」の計算式にあてはめます。

80,100円+(383,350円-267,000円)×1%=81,260円

この81,260円がこの月(例3では6月)の自己負担額です。

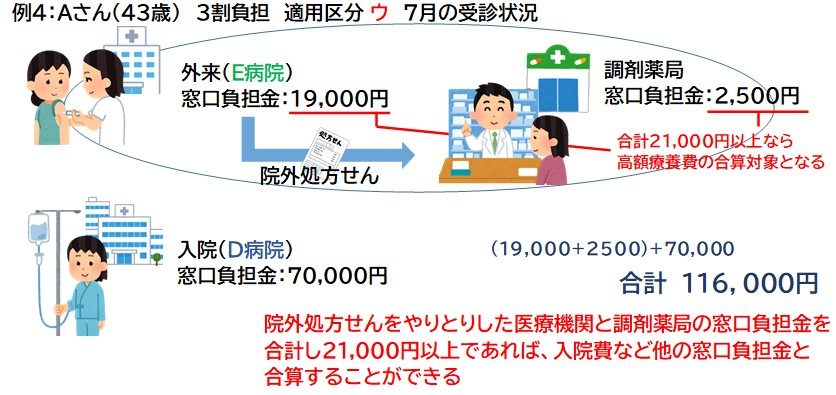

3-3.調剤薬局は医療機関と合計する

調剤薬局の場合は少し特殊で、窓口負担金が単独で21,000円を超える必要ありません。

調剤薬局は必ず他の医療機関から院外処方せんを発行されて薬を出しますので、その医療機関の窓口負担金と合計して21,000円以上であれば、合算の対象になります。

例4では、合算対象の窓口負担金の合計が116,000円となり、適用区分「ウ」の自己負担限度額である80,100円を越えているため、高額療養費の支給対象となります。

3-3-1.計算例

- 外来(E病院):窓口負担(3割)19,000円→医療費(10割) 63,330円

- 調 剤 薬 局 :窓口負担(3割)2,500円→医療費(10割)8,330円

- 入院(D病院):窓口負担(3割)70,000円→医療費(10割)233,340円

まずE病院の外来の窓口負担金と、E病院から院外処方せんを受けて薬を出した調剤薬局の窓口負担金を合計します。

その合計額が21,000円以上であれば、高額療養費の合算対象となるため、他の入院費などと合算していきます。

63,330円+8,330円+233,340円=305,000円 これを適用区分「ウ」の計算式にあてはめます。

80,100円+(305,000円-267,000円)×1%=80,480円

この80,480円がこの月(例3では7月)の自己負担額です。

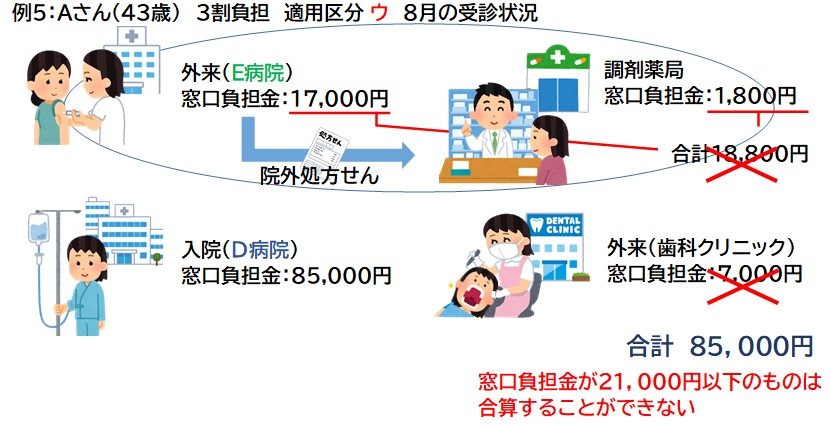

3-4.21,000円以下だと合算されない

窓口負担金が21,000円に達していない場合は合算されず、21,000円に達しているものだけで合算して自己負担限度額を超えるのであれば差額分が高額療養費として支給されます。

例5では、E病院の外来と調剤薬局の窓口負担金を合計しても21,000円以下であり、歯科クリニックも21,000円に満たないため合算されません。

D病院の入院のみ、窓口負担金が85,000円となり、適用区分「ウ」の自己負担限度額である80,100円を越えているため、高額療養費の支給対象となります。

3-4-1.計算例

窓口負担金が21,000円を越えたD病院の入院の医療費をみていきます。

- 入院(D病院):窓口負担(3割)85,000円→医療費(10割) 283,330円

283,330円 これを適用区分「ウ」の計算式にあてはめます。

80,100円+(283,330円-267,000円)×1%=80,260円

この80,260円に高額療養費の合算対象外となった金額を足します。

80,260円+17,000円+1,800円+7,000円=106,060円

この106,060円がこの月(例5では8月)の自己負担額です。

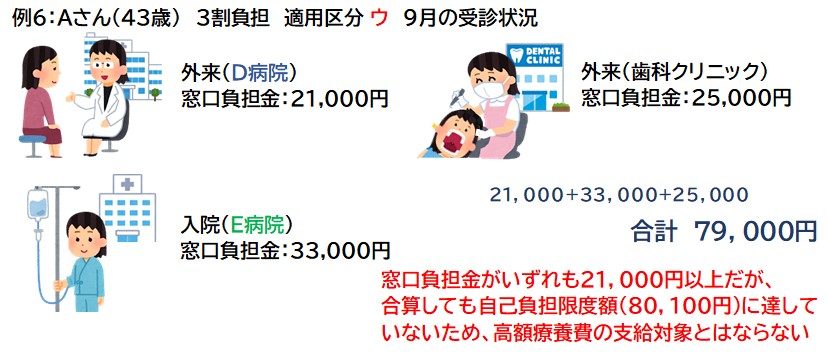

3-5.自己負担限度額以下は支給対象外

窓口負担金がそれぞれ21,000円以上だったとしても、その合計が自己負担限度額に達していなければ高額療養費の支給対象とはなりません。

自己負担限度額を超えた分が高額療養費として支給されるのですから、基準に達していないのであれば支給対象でないのは当たり前といえば当たり前ですね。

3-5-1.計算例

例のAさんは適用区分が「ウ」なので今回の例では自己負担限度額に達しませんでしたが、仮にAさんの適用区分が「エ」ならば、エの自己負担限度額である57,600円を越えますので、

79,000円-57,600円=21,400円

となり、差額の21,400円が高額療養費として支給されることになります。

4.適用区分「ウ」以外の区分のケース

ここまでの例では適用区分が「ウ」で計算してきましたが、考え方は「ア」も「イ」も全く同じです。

それぞれの適用区分の計算式に当てはめて計算していけば自己負担金を算出することができます。

また、「エ」と「オ」は計算さえも必要ありません。

窓口負担金が、それぞれ自己負担限度額である57,600円もしくは35,400円以上となれば、それ以上の負担金が高額療養費として支給されます。

5.限度額適用認定証では合算できない

限度額適用認定証を事前に準備し医療機関に提示することで、窓口負担金をはじめから高額療養費を適用した費用で抑えることがでできますが、今回ご紹介したような入院と外来、調剤薬局など複数の支払いをしている場合、合算はできません。

限度額適用認定証だけでは、医療機関側が他の医療機関や調剤薬局などでどれだけ自己負担金を支払っているのか把握することができないからです。

限度額適用認定証は、あくまで入院や外来、調剤薬局などそれぞれの窓口負担金を自己負担限度額までに抑えるためのものです。

あとから高額療養費として申請すれば、合算された上で限度を超えた金額が支給されますので心配無用です。

6.本記事のまとめ

- 高額療養費は入院や外来で合算できる

- 条件は21,000円以上の支払いであること

- 歯科でも保険適応のものであれば合算可能である

- 調剤薬局は処方せんを発行した医療機関と合計する

- 21,000円以下なら20,900円でも合算されることはない

- 限度額適用認定証では合算して適用させることができない

7.おわりに

以上、高額療養費制度の入院や外来などの窓口負担金を合算するルールについてご説明してきました。

少々ややこしいため、医療事務員であっても以外と把握していない方も多く、医療機関の窓口で適切な説明を受けていない方も多いでしょう。

基本的な考え方としては、「窓口で21,000円以上の金額を支払ったかどうか?」という観点で留意していれば大丈夫です。

患者さんである皆さんが損をしないよう、医療費に関する情報を本ブログでしっかり発信していきますので、ぜひとも定期的にアクセスしてみてください。