「医療費は健康保険に入っていれば3割の自己負担で済むから安心」

とはいえ、入院や手術を実施した場合ではたとえ3割負担であったとしても、100万円以上かかることも頻繁にあります。

それほどまでに医療費は高額になり得るのです。

でも安心してください。

そんな高額な入院や手術を行ったとしても、日本の健康保険制度には「高額療養費制度」という世界最強の制度が存在します。

この記事では、医療事務員として入院にかかる医療費の請求業務に携わり、多くの患者さんにアドバイスをしてきて筆者が、高額療費制度とは?についてわかりやすく説明していきます。

この記事をお読みいただくことで、医療費にかかる不安が払拭されますので、ぜひ最後までお読みください。

目次

1.高額療養費制度とは

高額療養費制度とは、医療費が高額になった際に患者さんの負担を軽減する大変素晴らしい制度です。

同月内(月の初めから終わりまでの1か月間)で、医療機関や調剤薬局の窓口で支払った医療費の自己負担が一定の金額を超えた場合、超えた金額が市役所(国保)や健康保険組合(社保)などから支給されます。

自営業者やフリーランサーの方が加入する国民健康保険と、公務員や会社に勤める方が加入する健康保険の両方で共通の仕組みをとっており、支給額は加入者の年齢が70歳以上かどうかや所得(月収や年収)の水準によって異なります。

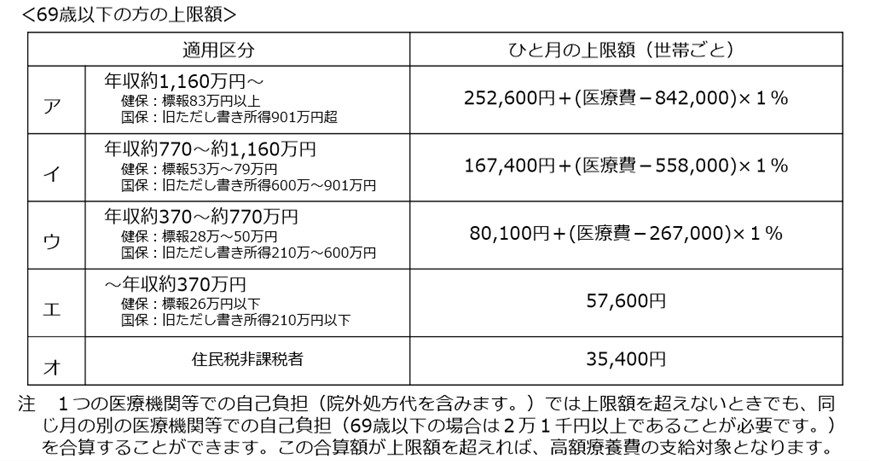

1-1.69歳以下 計算例

69歳以下の方が適応となるのが以下の表です。

引用元:厚生労働省ホームページ

たとえば、Aさん(33歳):年収400万円で適用区分がウの場合、1か月の医療費が50万円かかり、そのうちの3割(15万円)を窓口で自己負担した際に、実際の負担上限額は82,430円で済み、差額の67,570円が高額療養費として支給されます。

また、Bさん(45歳):年収350万円で適用区分がエの場合、1か月の医療費が80万円かかり、そのうちの3割(24万円)を窓口で負担した際に、実際の負担上限額は57,600円で済み、差額の182,400円が高額療養費として支給されます。

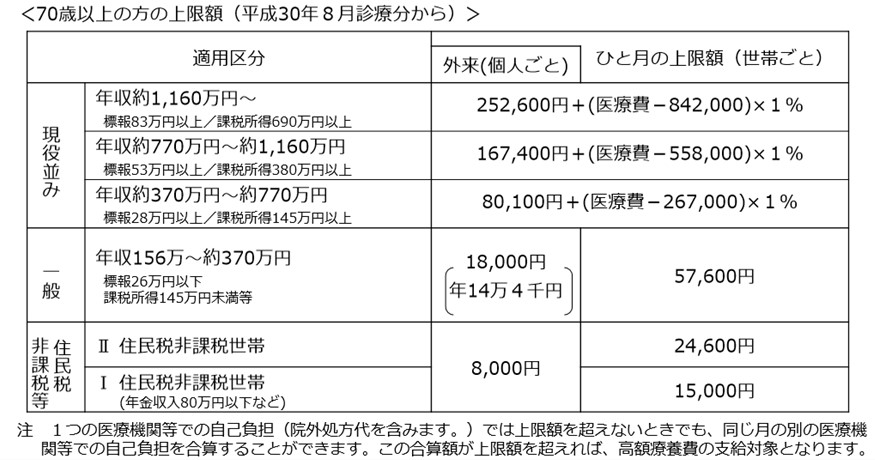

1-2.70歳以上 計算例

70歳以上の方が適応となるのが以下の表です。

引用元:厚生労働省ホームページ

69歳以下の区分と比べて少し細分化されていますが、基本的な考え方は同じです。

年金暮らしのイメージが強い高齢者ですが、まだまだ現役で働いている方や不動産所得がある地主の方など、多くの収入を得ている高齢者もたくさんいます。

そのような高齢者の方々は「現役並み所得者」として、69歳以下と全く同じルールで高額療養費の支給額が算定されます。

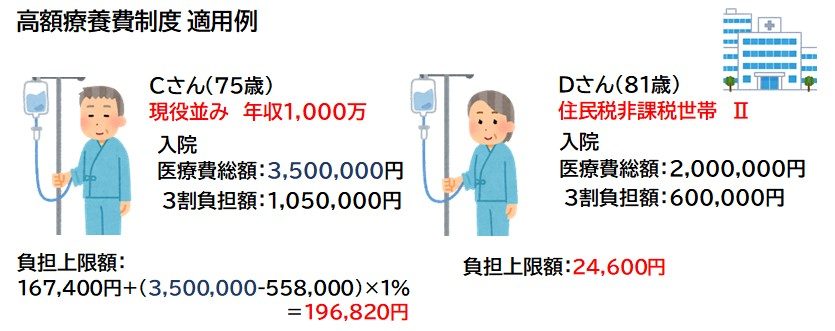

たとえば、Cさん(75歳):年収1,000万円で適用区分がウの場合、1か月の医療費が350万円かかり、そのうちの3割(105万円)を窓口で自己負担した際に、実際の負担上限額は196,820円で済み、差額の853,180円が高額療養費として支給されます。

また、Dさん(81歳):収入があまりなく適用区分が住民税非課税世帯Ⅱの場合、1か月の医療費が200万円かかり、そのうちの3割(60万円)を窓口で負担した際に、実際の負担上限額は24,600円で済み、差額の575,400円が高額療養費として支給されます。

1-3.多数該当

直近の1年間で3回以上高額療養費の支給を受けると、一般的な所得の方であれば、4回目からは自己負担の上限が44,400円(住民税非課税者は24,600円)と、自己負担額がさらに下がります。

直近の1年間とは、年や年度は関係ありません。

たとえば、12月、2月、5月と高額療養費の支給を受けた場合、次の12月まで(11月受診分まで)に再度高額療養費の支給を受けた時は多数該当となり、さらに自己負担額が下がるということです。

1-4.世帯合算

同月内であれば、同じ世帯に住む他の家族の自己負担額を合算して支給を受けることも可能です。

ただし、同じ世帯とはいえ加入する健康保険が別であれば合算することはできません。

たとえば、夫と妻が別の会社に勤めてそれぞれ勤務先の健康保険に入っているケースなどです。

2.高額療養費の対象となる費用

高額療養費の対象となる費用はあくまで健康保険が適応となる「医療費」のみです。

入院時の食費や差額ベッド代(個室代)、また先進医療にかかる自費診療の費用などは含まれず対象外となります。

3.申請方法について

高額療養費制度を利用するには、市役所や健康保険組合などの保険者に支給申請書を提出することで支給を受けることができます。

期間は申請から支給まで概ね3か月程度かかります。

診療を受けた月から2年間は、過去にさかのぼって支給申請できるため、急がなくても大丈夫です。

健康保険と国民健康保険で申請先が異なりますので、ご加入の保険を確認し、間違えないようにしましょう。

3-1.健康保険加入者

お勤め先の総務等の担当者に事情を説明することで支給の手続きをとることができます。

おそらくは申請から翌々月ほど経った給料日に、給料と一緒に振り込まれるケースがほとんどです。

3-2.国民健康保険加入者

市役所の国民健康保険の窓口に領収証を持って行き、申請用紙を記入し提出することで支給の手続きをとることができます。

4.限度額認定証について

高額療養費制度は、一度病院の窓口で医療費を全額(3割負担など)支払う必要があります。

後から支給されるとはいえ、一旦は数10万円や、時には100万円ほどの大金を支払わなければならない、というのは現金の持ち運びが不安だったり面倒だったり、また経済的な余裕がなかったりと、負担は大きいです。

ご安心を、そのような場合でも大丈夫です。

事前に「限度額認定証」を申請し病院に提示しておくことで、支払いを高額療養費の上限までに抑えることができるのです。

「限度額認定証」は、お勤め先や市役所の健康保険担当窓口で申請することで発行してくれます。

健康保険の場合だと、申請書を郵送するなどの時間を要しますが、国民健康保険の場合では、市役所の方が15分程度で発行してくれます。

見た目や材質は、昔の保険証のようなハガキサイズの紙の証明です。

簡単に手続きできますので、入院が決まったらすぐに申請することが良いでしょう。

5.その他

5-1.月をまたぐと負担が増える

高額療養費制度は一月単位で上限が設定されています。

複数月の医療費を合算することはできませんし、一つの入院が月をまたがってしまっても、その分自己負担は増えます。

(例:1月25日に入院し、2月5日に退院)

予約入院など緊急性がなくある程度余裕のある症状なら、月をまたがないように予約して入院するようにしましょう。

5-2.病院が儲けるために月をまたいだ?

勘違いしてほしくない点として、月をまたごうがまたがなかろうが、病院に入る売上は同じです。

忙しい病院では手術室の予約がパンパンで、だいぶ先まで予約が埋まっていることはよくあります。

さらに夜間や休日に緊急手術の対応も行いますので、余裕のある状況ではないのです。

そのため、患者さんの「月をまたぎたくない」という要求をかなえられないこともでてくるでしょう。

そんなときでも病院は儲けを考えているわけではないということを覚えておいてください。

6.本記事のまとめ

- 日本の健康保険制度は世界最強である

- 高額療養費制度で自己負担が軽くなる

- 所得や年齢で自己負担が設定されている

- 申請から給付までは2~3か月の時間を要する

- 限度額認定証の提示で窓口負担を抑えられる

- 月単位の上限であり複数月の合算はできない

7.おわりに

以上、高額療養費制度について簡単説明してきました。

今回の記事は制度の概要を中心に書いてきましたので、今後はより細かく的をしぼって記載していきます。

いざ病気になってから調べ出すと、病気とお金のダブルの不安が舞い込んでしまいます。

時間のあるうちに制度についてしっかり把握しておき、緊急時の備えとしておきましょう。