入院や手術をして医療費が高額になった場合でも、日本の健康保険制度には「高額療養費制度」という世界屈指の制度が存在します。

その対象は入院だけでなく外来や調剤薬局の医療費も含まれることはもちろんですが、家族がいる人はもっとお得になる可能性があります。

なんと医療機関などで支払った窓口負担金は、世帯の中で合算することができます。

この記事では、10年以上医療事務員として外来や入院の医療費の請求業務に携わり、多くの患者さんにアドバイスをしてきて筆者が、高額療費制度における世帯合算についてわかりやすく説明していきます。

この記事をお読みいただくことで、高額療養費制度についての世帯合算のルールが明確になりますので、ぜひ最後までお読みください。

目次

1.高額療養費制度の前知識

1-1.高額療養費制度の基本

高額療養費制度の基本に関しては以下の記事にまとめていますので、そちらからお読みいただくとよりスムーズに理解を進めることができます。

1-2.入院や外来、調剤薬局や歯科の合算

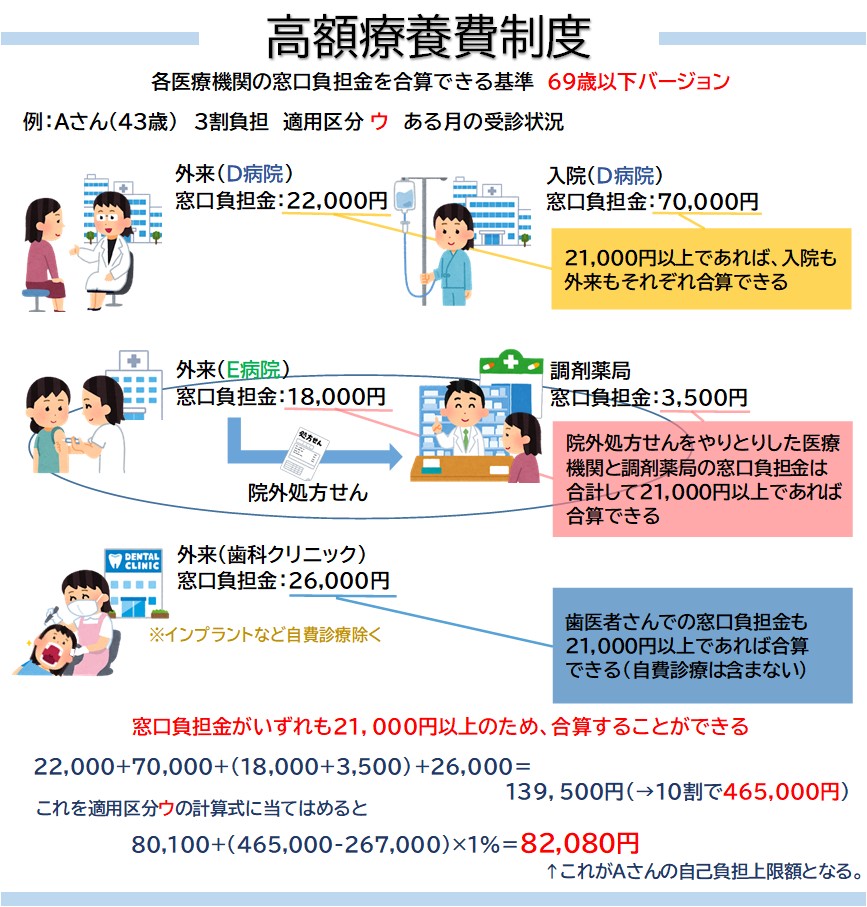

同月内に入院・外来、調剤薬局や歯科と、複数のカタチで医療機関等を受診した場合、それぞれの窓口負担金が21,000円以上であれば、高額療養費制度の対象として合算することができます。

その合算した合計金額が、患者さんそれぞれの適用区分に定められている自己負担限度額を超えれば、差額が高額療養費として支給されるということです。

詳細は以下の記事をご覧ください。

※ちなみに70歳以上の方の場合、21,000円以上のルールはないため、少額であっても合算することができます。

以上、ここまでは高額療養費制度の「個人単位」での適用条件について説明してきました。

世帯合算のケースでも、基本的な考えは個人単位のルールがベースとなりますので、ここまでの内容をできるだけ把握しておくようにしましょう。

2.世帯合算の前提と適用条件

ここからが「世帯合算」の本題です。

世帯合算とはその名の通り、同じ世帯に含まれる家族のひと月の医療機関の窓口負担金を合算することができるのです。

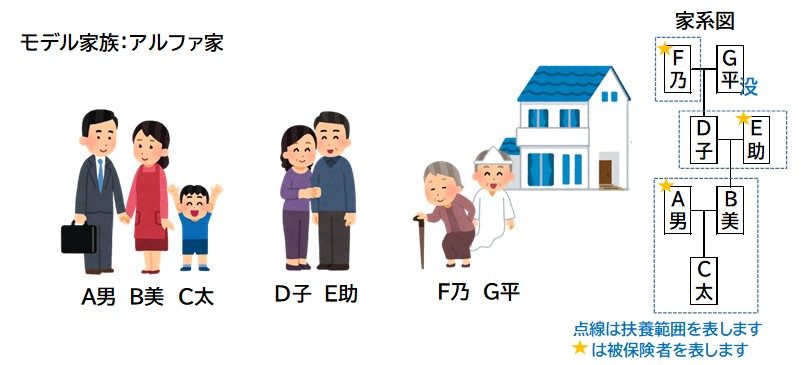

一般的なモデル家族をもとに説明していきます。

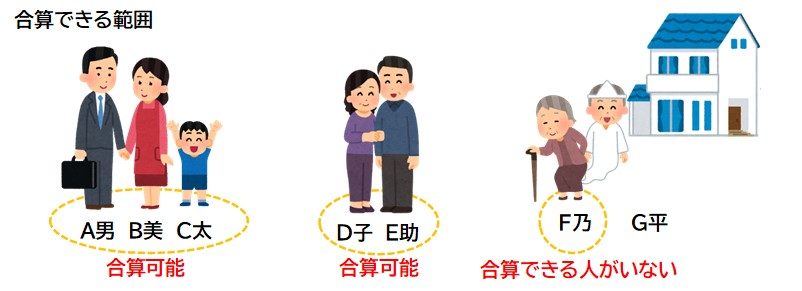

- A男を被保険者として、その被扶養者(扶養家族)にB美とC太がいる世帯

- E助を被保険者として、その被扶養者(扶養家族)にD子がいる世帯

- F乃を被保険者(後期高齢者)とする、F乃だけの世帯。

このように、アルファ家には3つの世帯が一つの家に同居しているサ〇エさん的な一家です。

ですが、この家族6人全員の窓口負担金を合算することはできません。

世帯合算には以下の条件があります。

2-1.同じ保険であること

たとえ同じ家に住んでいても、加入している保険が異なれば合算することはできません。

「同じ保険」とは、被保険者と被扶養者の関係の範囲のものをいい、「国保同士」や「社保同士」だけでは同じ保険とはいえません。

たとえばアルファ家では、A男、B美、C太の窓口負担金は合算することができますが、そこにE助、D子、F乃の窓口負担金を合算することはできません。

同様に、E助とD子は互いの窓口負担金は合算することができますが、それ以外の4人の窓口負担金とは合算できません。

そしてF乃は75歳以上の後期高齢者のため、誰とも窓口負担金を合算することができないのです。

このように、被保険者と被扶養者からなる「同じ保険」に加入している扶養家族の範囲内でのみ、窓口負担金を合算することができるのです。

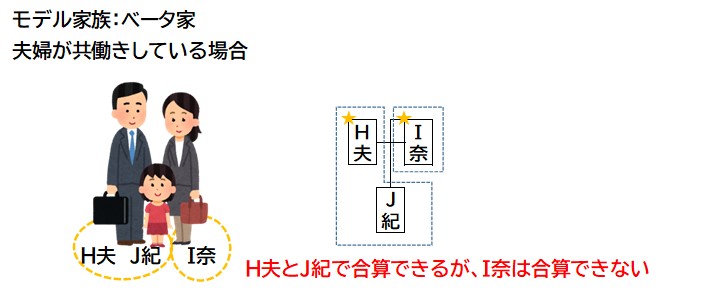

2-1-1.夫婦が共働きの場合

別のケースとして、以下のベータ家のように夫婦がフルタイムで共働きをしている場合はどうなるのでしょう?

このように、夫婦が「被保険者」としてそれぞれ所属する会社の保険に加入している場合、子どもは父か母のどちらかの「被扶養者」となります。

子どものJ紀が父であるH夫の被扶養者であった場合、H夫とJ紀の窓口負担金を合算することはできますが、I奈は誰とも合算することはできません。

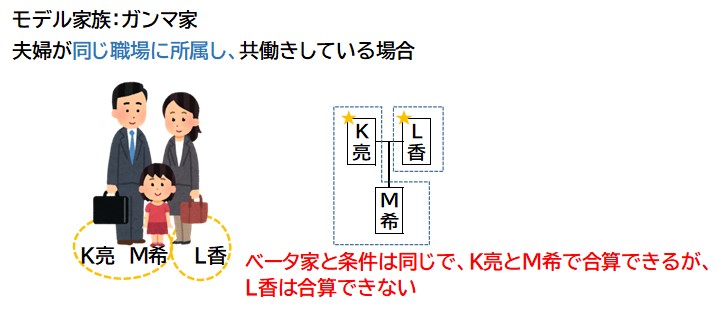

2-1-2.夫婦が同じ職場の場合

では以下のガンマ家のように、夫婦が職場内結婚をし、結婚後も夫婦共にフルタイムで共働きをしている場合はどうなるのでしょう?同じ職場だから同じ保険だと考えられるのでしょうか?

このように、たとえ同じ職場であったとしても、フルタイムであれば夫婦それぞれが「被保険者」として会社の保険に加入することになりますので、ベータ家同様、子どもは父か母のどちらかの「被扶養者」となります。

子どものM希が父であるK亮の被扶養者であった場合、K亮とM希の窓口負担金を合算することはできますが、L香は誰とも合算することはできません。

「同じ職場で同じ会社の保険」でも、それぞれが被保険者であれば、健康保険上は「同一世帯」として扱うことができないのです。

夫であれ妻であれ、正社員やパート、アルバイトなど雇用形態を問わず、年収が130万円以上あれば被保険者の扶養に入ることはできず、自分で勤め先の保険に加入する必要があります。

2-2.窓口負担金が21,000円以上であること

個人が外来や入院、歯科や調剤薬局などの複数の窓口負担金を合計するには、それぞれの窓口で21,000円以上であることが条件でしたが、世帯合算においてもそのルールは適用されます。

世帯の構成員一人ひとりが、各医療機関の窓口で21,000円以上支払った分が高額療養費の合算対象とすることができます。

※70歳以上の被扶養者の方は21,000円以上のルールはないため、21,000円未満でも合算できます。

2-3.限度額は被保険者の所得に応じて定められる

高額療養費制度の一月の自己負担限度額は「被保険者のみの所得」によって決められます。

被扶養者の中には、年収130万円未満の配偶者や、アルバイトで月5万円程度稼ぐ高校生のお子さんもいるでしょう。

しかし、それら被扶養者である配偶者やお子さんの収入は自己負担限度額の決定には含めて考えなくていいのです。

純粋に被保険者の方一人の所得で自己負担限度額が決定されるのです。

2-4.モデル家族による世帯合算の例

以上2-2と2-3を踏まえて世帯合算の算定例を見ていきましょう。

所得に応じた限度額適用区分が「ウ」のA男を被保険者としB美とC太が扶養家族にいるアルファ家。

A男とB美、そしてC太がそれぞれ医療機関を受診し、21,000円以上の窓口負担金を支払いました。

医療機関も別で外来や入院、歯科の区分もばらばらですが、21,000円以上の窓口負担金なので全て合算することができます。

2-4-1.計算例

3人の窓口負担金が21,000円を越えていますので、全てを合算していきます。

- A男(外来):窓口負担(3割)26,000円→医療費(10割)86,670円

- B美(入院):窓口負担(3割)65,000円→医療費(10割)216,670円

- C太(歯科):窓口負担(3割)31,000円→医療費(10割)103,330円

86,670円+216,670円+103,330円=406,670円 これを適用区分「ウ」の計算式にあてはめます。

80,100円+(406,670円-267,000円)×1%=81,500円

この81,500円がアルファ家のこの月の自己負担限度額です。

3.限度額適用認定証では合算できない

限度額適用認定証を事前に準備し医療機関に提示することで、窓口負担金をはじめから高額療養費を適用した費用で抑えることがでできますが、世帯合算では適用することができません。

限度額適用認定証だけでは、医療機関側が他の医療機関や調剤薬局などで誰がどれだけ自己負担金を支払っているのか把握することができないからです。

限度額適用認定証は、あくまで1人ひとりの入院や外来、調剤薬局などそれぞれの窓口負担金を自己負担限度額までに抑えるためのものです。

あとから高額療養費として申請すれば、合算された上で限度を超えた金額が還付されますので心配無用です。

4.本記事のまとめ

- 高額療養費は世帯で合算できる

- 世帯とは扶養家族の範囲内である

- 保険が異なれば同居でも合算できない

- 夫婦共働きなら保険は異なるため合算できない

- 限度額適用認定証は使用できず還付での対応となる

5.おわりに

以上、高額療養費の世帯合算について説明してきました。

「世帯」という表現から、同居している家族全員に適用されると思いきや、同じ保険内に限られているという点に注意が必要です。

同じ保険に加入している扶養家族の範囲内では合算することができますので、緊急性の無い医療を受けるのであれば、極力同じ月に医療機関を受診するなどして節約することを心がけましょう。