入院や手術をして医療費が高額になった場合でも、日本の健康保険制度には「高額療養費制度」という世界最強の制度が存在します。

大変便利で素晴らしい制度ではありますが、歯科(歯科医師による歯や口腔内の治療)での治療はどのような扱いとなるのでしょうか?

実は、歯科の治療は特別で、内科や外科などの医科の治療と合計することはできず、またインプラントなどの自費診療にも適用されません。

この記事では、10年以上医療事務員として外来や入院、また歯科の医療費の請求業務に携わり、多くの患者さんにアドバイスをしてきて筆者が、高額療費制度における歯科の扱いについてわかりやすく説明していきます。

この記事をお読みいただくことで、高額療養費制度についての歯科の取り扱いが明確になりますので、ぜひ最後までお読みください。

目次

1.高額療養費制度の前知識

1-1.高額療養費制度の基本

高額療養費制度の基本に関しては以下の記事にまとめていますので、そちらからお読みいただくとよりスムーズに理解を進めることができます。

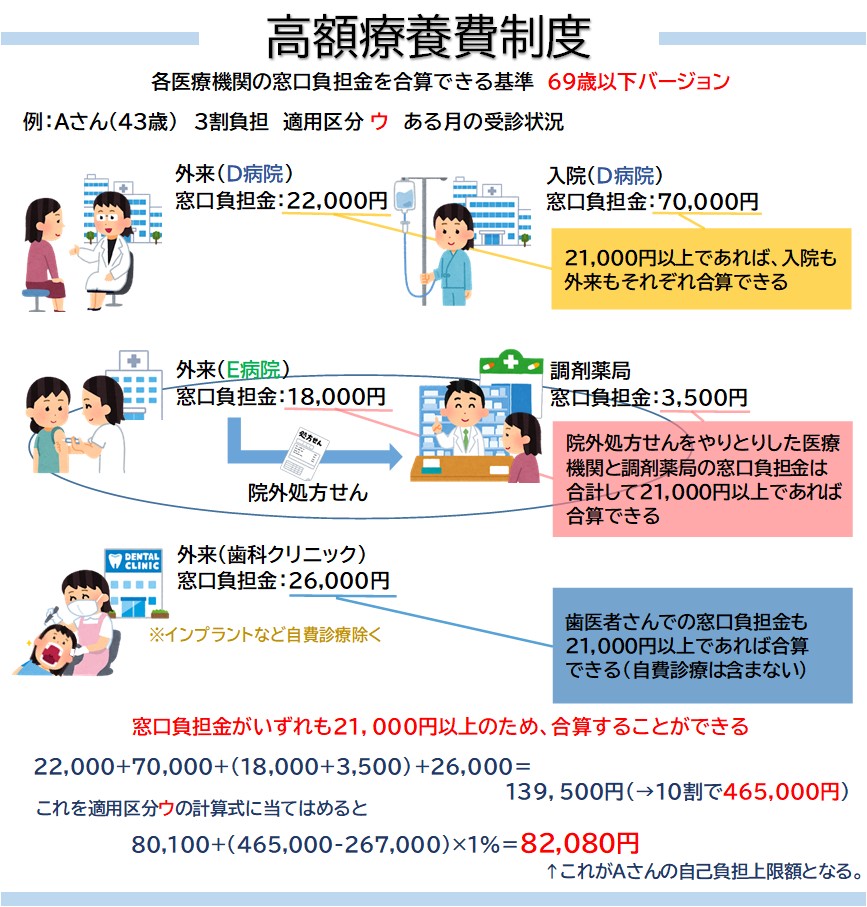

1-2.入院や外来、調剤薬局や歯科の合算

同月内に入院・外来、調剤薬局や歯科と、複数のカタチで医療機関等を受診した場合、それぞれの窓口負担金が21,000円以上であれば、高額療養費制度の対象として合算することができます。

その合算した合計金額が、患者さんそれぞれの適用区分に定められている自己負担限度額を超えれば、差額が高額療養費として支給されるということです。

詳細は以下の記事をご覧ください。

※ちなみに70歳以上の方の場合、21,000円以上のルールはないため、少額であっても合算することができます。

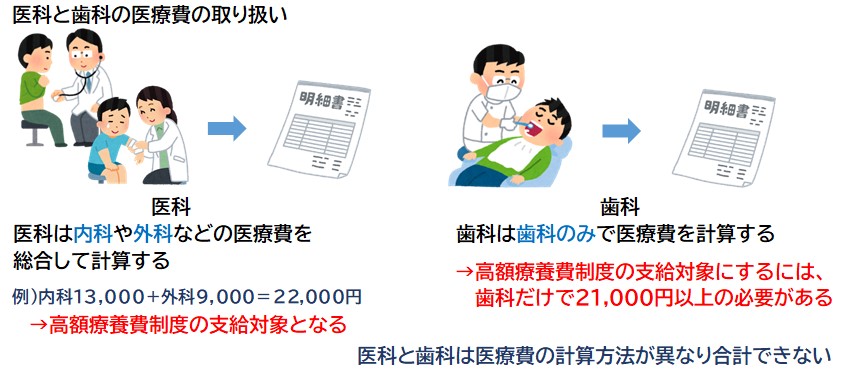

2.医科と歯科の関係性

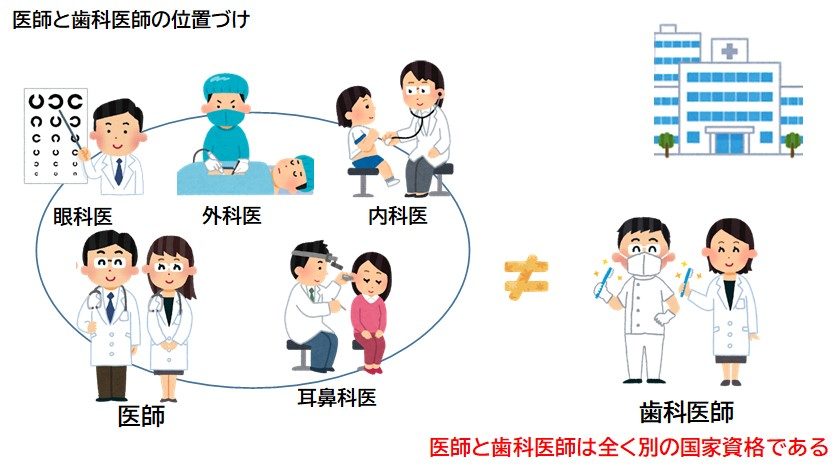

まず前提として、医師の国家資格は「医師」と「歯科医師」とで全く別物です。

それと同様に、医師と歯科医師がそれぞれ行う診察や処置などの医療行為の点数(診療報酬)もまた、医科と歯科で異なります。

歯科は、歯科医師が行う歯や口腔内の治療全般が範囲です。

一方、医科は、歯科以外の内科や外科、整形外科、耳鼻咽喉科、眼科、循環器、脳神経などの診療科全てが含まれます。

歯科医師が歯に対して行う治療を、(医科)の診療報酬の計算とは別の計算方式である(歯科)で計算し請求するのです。

3.医科と歯科は合計できない

ここからが本記事の主旨となります。

高額療養費制度において医科と歯科の取り扱いはどのようになっているのでしょうか。

上記1-2の図にもありますように、医科や歯科の窓口負担金がそれぞれ21,000円以上であれば、高額療養費制度の合算対象にすることができます。

しかし、「医科と歯科を合計して21,000円以上になるか?」といった計算はできないのです。

ここで特筆すべきは、内科や外科などの医科の診療科であれば、窓口負担金を合計できるという点です。

同月内でかつ同じ医療機関において、内科や外科など複数の診療科を受診した場合、窓口負担金を合計し、合計金額が21,000円以上であれば、高額療養費制度の支給対象として計上することができます。

ですが、歯科はたとえ同じ医療機関であったとしても、歯科だけで21,000円以上を叩き出す必要があるのです。

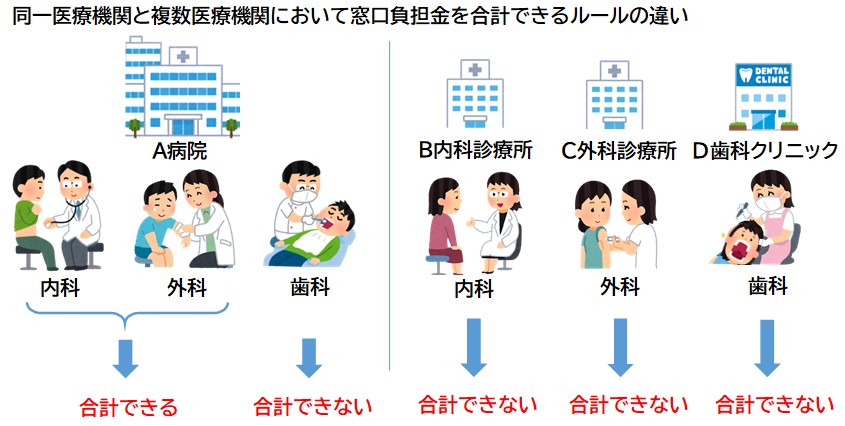

3-1.医科でも同一医療機関でないと合計できない

医科は合計できるとのことですが、それらは同一医療機関でないと合計できません。

この図のように、左側のA病院を受診した男性は、内科と外科が同一医療機関であるため、窓口負担金を合計して21,000円以上であるかどうかを考えることができます。

ですが右側の女性は、B内科診療所やC外科診療所の窓口負担金を合計して21,000円以上であるかといった見方ができず、それぞれの窓口負担金が21,000円以上でなければ合算することはできません。

医療機関が複数に渡れば、たとえ医科同士であろうとも、歯科と同じように独立した扱いとなり、それぞれの窓口負担金が21,000円以上でないと高額療養費の支給対象とはならないのです。

このため、複数の医療機関を受診するよりはできるだけ一つの医療機関で受診するようにすれば、高額療養費の支給対象となる可能性が上がります。

3-2.歯科でも複数科に分かれているものは合計できる

レアケースではありますが、たとえば歯科大学の附属病院などでは、歯科の中にも「口腔外科」「口腔補綴科」など複数科で専門分化されていることがあります。

複数科に分かれていても、同一医療機関でかつそれらが歯科であるならば、医科の内科や外科と同様に窓口負担金を合計して計算することができます。

3-補足.足し算の目的に注意

ここまでで少しややこしい説明になりましたが、

- 高額療養費制度の支給対象とするべく窓口負担金を21,000円以上にするための足し算なのか

- 窓口負担金を21,000円以上支払った医療機関が複数あるために、自己負担限度額に達するかどうかの足し算なのか

をごちゃまぜにして考えないように注意してください。

4.自費診療は高額療養費の対象にならない

歯科ではインプラント治療や歯列矯正治療、顎関節症ではない不正咬合など、保険適用とならない自費診療があります。

それらの治療は保険適用ではないため、高額療養費制度の支給対象とはなりません。

インプラントなどは1本数十万円もする大変高価な代物ですが、日本の健康保険制度ではそこまで贅沢なものは認めておらず、あくまで自費診療として自分で全額支払う必要があります。

また、通常の虫歯治療などにおいても、使用する材料によっては保険のきかないものもありますので、しっかりと歯科医師の先生や事務職員の方の説明を受けるようにしてください。

5.本記事のまとめ

- 高額療養費制度では医科と歯科で合計できない

- 窓口負担金が21,000円以上であれば対象になる

- 医師と歯科医師は別物であり医科と歯科も別物である

- 内科や外科など医科の診療科は合計することができる

- しかし同一医療機関でなければ医科同士でも合計できない

- 歯科大学附属病院など歯科の中で複数科あるものは合計できる

- 窓口負担金を足し算する主旨を混同させて考えないように注意する

6.おわりに

以上、高額療養費制度における歯科の扱いについて説明してきました。

医科とは違い、独立して異彩を放つ歯科ではありますが、基本的な考え方としては、窓口負担金が21,000円以上であるかどうかということには医科と変わりありません。

ただ、医科や歯科の両方を受診している場合、高額療養費制度の扱いがどうなるのかを医療事務員であっても以外と把握していない方も多く、医療機関の窓口で適切な説明を受けていない方も多いでしょう。

患者さんである皆さんが損をしないよう、医療費に関する情報を本ブログでしっかり発信していきますので、ぜひとも定期的にアクセスしてみてください。